家計管理を始める前に、まず見直すべきなのが「持ち物」。とくに、口座・カード・現金の数が多すぎると、家計管理の効率は一気に下がります。

今回は「持ち物を減らすこと」がなぜ大切なのか、どうやって集約するのか、そしてどんな変化があるのかを、孫子の兵法的な視点も交えて紹介します。

戦わずして勝つ!なぜ持ち物を減らすべきか?

現金・口座・カードが多いと起こる問題

- マネーフォワードとの連携に時間がかかる

- ログインのたびにセキュリティロックがかかってパスワードを何度も入力…地味にストレス。

- 連携先が多いと、それだけで更新作業に疲れて、家計管理をやめたくなる。

- 現金払いが多いと手入力の手間が増える

- 帳簿と財布の金額が合わない!「なんで1000円減ってるんだろう…?」という経験、私リョヘイは何度もしました。

- カードが多いと不正利用リスクが増える

- フィッシング詐欺や不正利用など、セキュリティ面でも管理が複雑に。

サービスの変更、解約って面倒😭

— まいご@シンプルライフ一年生 (@simplemaigo) April 27, 2025

申し込むのは簡単だけど、変更したり解約するのって大変💦

クレカ、ポイントカード、サブスク…

お得や便利に釣られて増えがちだけど、サービスの重複、ポイント類の分散などデメリットもある。

できるだけ数を減らして、管理の手間を減らしたい。

詐欺メールはめちゃくちゃ多いですね。持っていない口座やアカウントを自称するもの。。#おはリナ

— のっく (@ichiro171) May 20, 2025

Xでも口座やクレカが多いと管理が大変なことやフィッシング詐欺がたくさん来てるツイートをたくさん見受けられます!やはり、持ち物をシンプルにするに越したことはないですね。

孫子に学ぶ!持ち物を減らす戦略

「勝兵はまず勝つべからざるをなして、しかる後に敵の勝つべきを待つ」

家計管理における“敵”とは、「続かないこと」「ムダな手間」「ミスによるズレ」。

そのために、現金・口座・カードの扱いを見直すことで、“戦わずして勝つ”体制を作ることができます。

孫子的たとえで説明すると:

- 現金は敵(混乱を生むリスク要因)

- 口座は戦線(多いと防衛線が崩れる)

- クレカは武器(必要最小限で最も効果的に使う)

現金勘定は極力避けて変化を少なく、手入力はゼロへ!現金は“厳禁”だね(笑)

Xでは現金勘定の変化が多いことで帳簿と実際の預金残高が合わない投稿や現金払いで損してる投稿も見受けられます。

"例えば、経理の仕事をしてたりすると、仕訳を全部入力したのに帳簿の残高と実際の預金残高が合わないということがあると思います。会計の仕事をしていない人でも、家計簿ソフトを使ってて、レシートを全部入力したのに現金の…"… http://t.co/1gOsaZTO

— T.sugiyama(Woodruff (@Woodruff_jp) November 23, 2011

マジで損。現金払いしかしてない人は今すぐ「電子決済」や「クレカ決済」を始めて。現金払いしかしてないと、使うたびにATMから引き出さなきゃいけないし、財布がかさばる。そして何より、ポイントカードがなきゃポイントつかない。田舎でも、電子・クレカ決済が使えるところは必ずある。探してみて。 pic.twitter.com/zEVtjMKcxR

— げんき|資産形成研究家 (@genki_toushe) May 12, 2025

集約のコツ:どう選ぶ?どこを減らす?

銀行口座の選び方:ネット銀行一択、その理由とは?

「なんとなく作った口座がバラバラ…」という状態、実は家計管理の手間を増やす元凶なんです。

だからこそ、“選び直す”ならネット銀行が正解!

特に僕がおすすめするのが「住信SBIネット銀行」。その理由は──

- 他行宛の振込が最大月20回無料(※僕の場合は5回)

- コンビニATMの引き出しも月最大20回無料(※同上)

- スマホアプリだけで完結 → カード不要、財布が軽くなる!

- 証券口座との連携がスムーズ

- 人件費が少ないぶん、不要な保険や金融商品を勧められにくい

銀行の営業トークでいらない保険や投資信託をすすめられたことがある人は、ネット銀行の“勧誘のなさ”に安心感を覚えるはずです(僕もその一人…!)

実際どう使い分けてる?僕の口座事情

参考までに、僕の現状はこう👇

- 🏠楽天銀行:生活費・引き落としのメイン口座

- 💼住信SBIネット銀行:副業用(事業口座)

- 🧒ゆうちょ銀行:保育料の引き落とし

- 👶住信SBIネット銀行(第一生命支店):子ども用に開設

…と、やや多めですが、これは用途が明確だからこそ。

最初のうちは1つに絞る、事業をしている人でも2つ程度までに抑えると、管理がグッとラクになります!

ちなみに、うちの家族は1人につき1口座ルールで運用しています。

クレカの選び方

- マネーフォワードと連携しやすいかが全て!

- 例:楽天カード、三井住友NLカード

- Dカードなど、一部連携が不安定なものは避ける

僕の現状は👇

- 楽天カード:生活費引き落とし

- マネーフォワードビジネスカード:事業用引き落とし

クレカの場合は銀行口座のように用途が多くないため1つに絞る、事業をしている人でも2つ程度までにしやすいと思います。

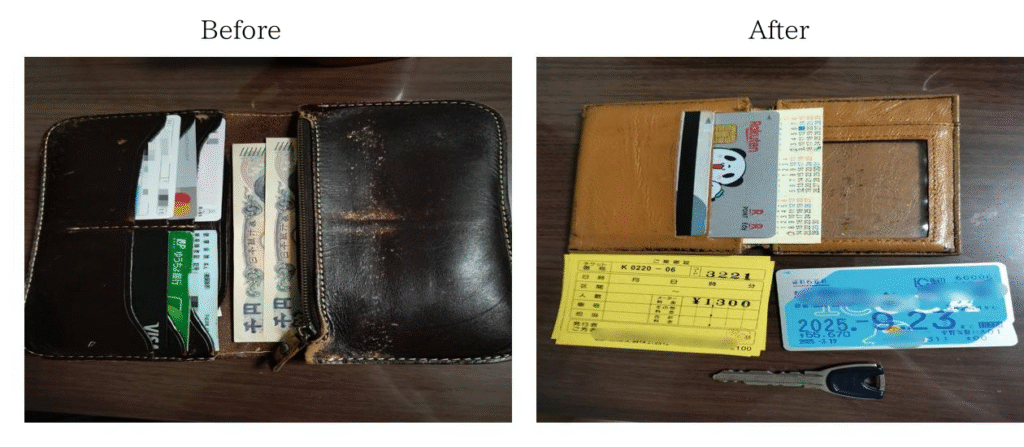

最後に:財布がどう変わった?

※Beforeの写真は撮影タイミングの都合で少し整理されてますが、当時は「年齢×1,000円」の現金、パンパンのレシート束、カード7枚+診察券などで財布が“ふくらみすぎてズボンが歪む”状態でした(笑)

- 持ち物が現金、クレカ、会社の出退勤カード、定期券、タクシーチケット、家の鍵のみになり、コンパクトな財布にチェンジ

- 現金は非常時用に5,000円だけ(弔辞の関係で現金を使用したため写真撮影時はありませんがいつもは入れています)

- 長財布は旅行時くらいしか使わなくなった

- 毎日の支払いはカード or スマホで完結!

まとめ

家計管理はツールの前に「仕組み」が大切。

持ち物を減らし、余計な手間を取り除くだけで、家計簿は圧倒的に続けやすくなります。次回は、集約した口座やカードをどう記録・活用していくかを詳しく紹介していきます!

コメント